Un juego de suma cero es un proceso donde las ganancias acumuladas de todos los participantes es igual a la sumatoria de las pérdidas.

Table of contents

- ▷ 8 estrategias para reducir los riesgos financieros de tu empresa

- AP Barcelona

- La Estrategia de Precios en un mercado cada vez más competitivo

- Usted está aquí

- El back up moderno: cero pérdida de datos

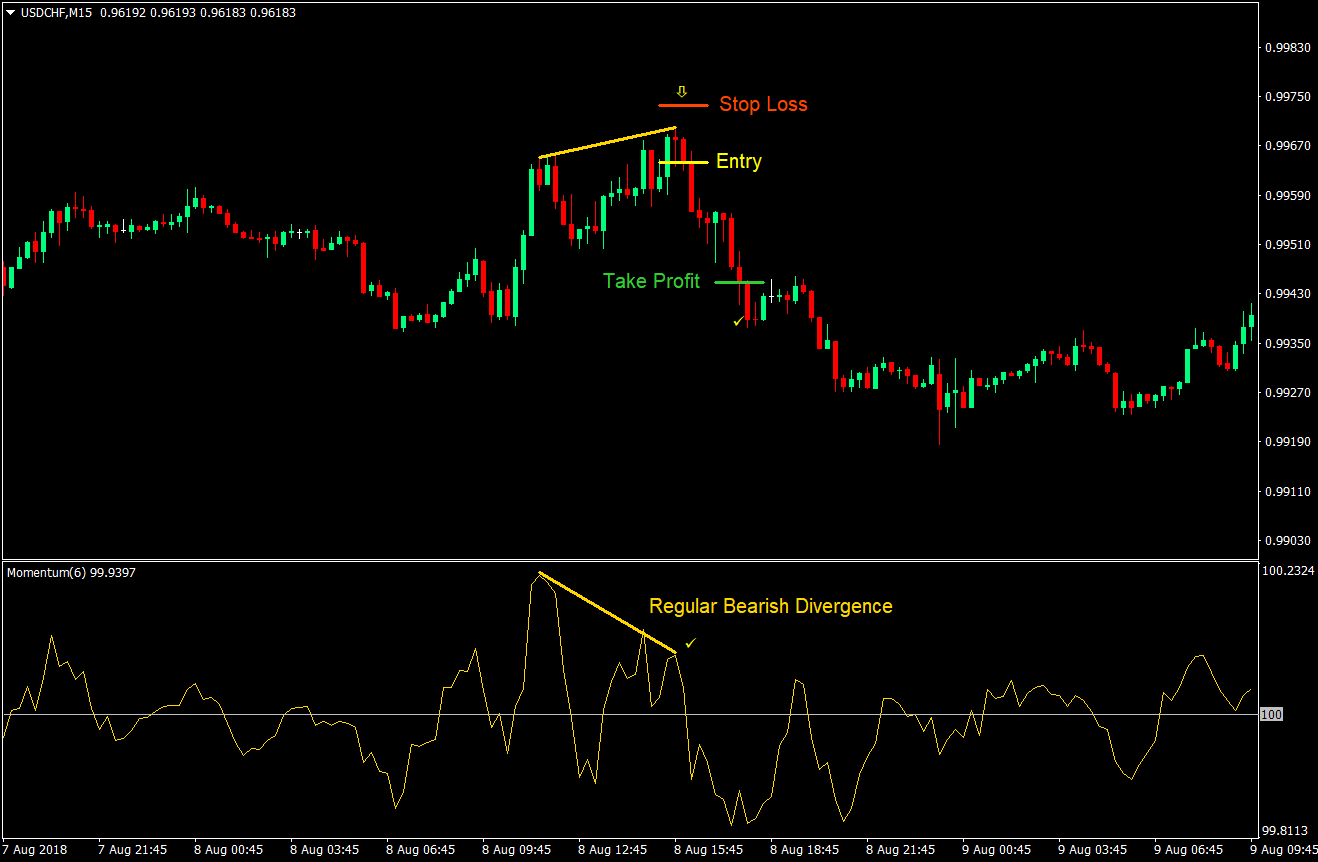

- Los mejores comerciantes de forex del mundo.

- Estrategias Forex y CFDs ganadoras, ¿existen? [2021];

- 1. Las áreas protegidas por la naturaleza deben incrementarse.

Los spread s entre bonos con opciones inmersas y bonos sin opciones inmersas bonos callables y no callables , así como sus cupones, cambian como resultado de cambios esperados en la dirección de los tipos de interés y en la volatilidad de los tipos de interés. En cambio, una subida esperada de los tipos de interés reduce el spread.

- Método Forex de 20 velas..

- Tarjeta Forex ICICI BANCO.

- Política Monetaria: La estrategia de inflación objetivo en Colombia?

- estrategias de forex de 15 minutos.

- Cómo incrementar las ventas en una empresa: 10 estrategias efectivas.

- Plataforma de comercio de divisas más bajas;

De la misma manera, un incremento en la volatilidad de los tipos de interés aumenta el valor de las opciones inmersas, y por tanto el spread entre los bonos que tienen opciones inmersas y los que no las tienen. Arbitraje sobre el diferencial de swaps. Se aprovecha el diferencial entre el tipo swap y el de la deuda del Estado de similar duración con el fin de obtener oportunidades de arbitraje. Arbitraje sobre la estructura de capital. Por tanto, es posible sacar ventaja entre las disparidades de precios de 2 instrumentos de deuda emitidos por una misma empresa tomando posiciones compradoras en unos y vendedoras en otros.

Arbitraje sobre diferenciales de crédito. Los diferenciales de crédito entre bonos de empresas con diferente calidad crediticia pueden resultar beneficiosos. Así, es posible implementar estrategias cortas y largas por medio de los swaps de morosidad de crédito Credit Default Swap , CDS que permiten ir corto o largo sobre una determinada compañía sin negociar con sus bonos.

En cambio, el vendedor toma una posición larga sobre el crédito de la empresa, y gana dinero si no empeora su calidad crediticia. En este sentido, existen fondos de inversión libre Hedge Funds especializados en analizar la calidad crediticia de las empresas y a anticiparse a las agencias de calificación, donde la predicción de cambios en la calificación da lugar a oportunidades de inversión del tipo pair trading Para ello se consideran 2 empresas de un mismo sector y se toman posiciones largas en la deuda de las empresas cuya calidad crediticia o rating puede aumentar y posiciones cortas en la deuda de la empresa cuya calidad crediticia puede descender.

Carry trades. Consiste en la compra de bonos con rendimientos mayores que el coste del dinero que se pide prestado para comprarlos, aunque, como es natural, esta estrategia entraña riesgos. La estrategia adopta 2 formas: la intra-curva y la inter-curva. La intra-curva consiste, por ejemplo, en pedir prestado al tipo a 3 meses para comprar bonos a 20 años.

La inter-curva consiste, por ejemplo, en pedir prestado en dólares en Estados Unidos y comprar deuda del Estado español. Arbitraje con equilibrio de inflación. Arbitraje de diferente valor en 2 divisas. Si estas divergencias entre los diferenciales de rentabilidad persisten en el tiempo proporcionan oportunidades de arbitraje.

▷ 8 estrategias para reducir los riesgos financieros de tu empresa

Por ejemplo, si el diferencial de crédito es superior en Estados Unidos, se puede ir largo en los bonos denominados en dólares cubriéndose ante la exposición a los tipos con una posición corta en bonos del Tesoro de Estados Unidos e ir corto en los bonos denominados en euros cubriéndose ante la exposición a los tipos con una posición larga en bonos europeos.

Treasure over Eurodollars spread TED. Consiste en tomar una posición larga en bonos del Tesoro de Estados Unidos y una posición corta en contratos de eurodólares con el mismo vencimiento. Igualmente puede concebirse como una inversión en bonos gubernamentales cubierta con swaps denominados en la misma divisa. En ella se toman posiciones cortas y largas sobre los diferentes vencimientos de la ETTI para beneficiarse de malas valoraciones de los bonos en dichos tramos. Dichas valoraciones erróneas conducen a distorsiones en la curva de tipos de interés que representan oportunidades de inversión.

En estas estrategias pueden negociarse activos de renta fija sobre la ETTI en un solo país intra-curva o en varios países, realizando arbitraje entre la curva de tipos de dichos países inter-curva. Las estrategias que se refieren a apuestas sobre el cambio en la pendiente de la ETTI implican la asignación de activos en el espectro de vencimientos de forma diferente a como lo hace el benchmark , replicando al mismo tiempo la duración del mismo. Una forma de alterar la asignación de vencimientos de una cartera sería a través de diferentes combinaciones de bullets y barbells.

AP Barcelona

A continuación se describen las apuestas por el aplanamiento y el empinamiento en la pendiente de la ETTI. Asumiendo que no se producen movimientos paralelos en el nivel, en la figura 4 se puede observar el movimiento en aplanamiento de la ETTI. Movimiento en aplanamiento de la ETTI. En este caso se toman posiciones largas en bonos próximos al vencimiento y cortas en bonos de largo vencimiento.

Igual que en la figura 4 , no asumimos desplazamientos paralelos en el nivel de la ETTI fig. Movimiento en empinamiento de la ETTI. El aplanamiento o empinamiento de la ETTI depende de factores macroeconómicos como la inflación, el producto interior bruto y la política monetaria perseguida por el banco central.

La Estrategia de Precios en un mercado cada vez más competitivo

Así, las posiciones direccionales tomadas sobre la ETTI expresan el punto de vista macroeconómico del gestor, quien realiza predicciones sobre la forma de la ETTI, y no sobre el nivel de la curva de tipos de interés Fabozzi, ; Martellini et al. Este tipo de estrategia, denominada mariposa o butterfly , consiste en combinar una barbell alas de la mariposa y un bullet cuerpo de la mariposa donde se supone que se vende el cuerpo bono de vencimiento intermedio y se compran las alas 12 bonos de vencimientos cortos y largos.

Así, el propósito es ajustar el peso de estos componentes de manera que la estrategia sea autofinanciada y tenga una duración igual a cero, lo que garantiza la inmunización ante pequeños desplazamientos paralelos de la curva de tipos. En la figura 6 se puede observar un aumento de la curvatura de la ETTI a y una disminución de la misma b. Movimientos de la curvatura de la ETTI.

Las butterflies tienen numerosos usos, incluyendo la implementación de estrategias de negociación, la creación de opciones sintéticas y la realización de apuestas sobre la volatilidad y la forma de la ETTI. En Martellini et al. Para detectar la mala valoración suelen emplearse 2 métodos: la comparación de bonos con una cartera de bonos segregables strips , y la detección de bonos caros y baratos. En diversos países, los cupones individuales de los bonos del Tesoro pueden ser negociados de forma separada del principal. A estos se los conocen como strips separate trading of register interest and principal , los cuales son instrumentos financieros con rendimiento implícito creados a partir de la segregación de los flujos que originan los bonos.

Estos bonos cupón cero son atractivos para inversores a largo plazo, como los fondos de pensiones y compañías de seguros, y su propósito fundamental es asegurar un rendimiento en un horizonte de inversión a largo plazo. Tanto es así que los strips a largo plazo son interesantes en la medida en que es difícil encontrar bonos cupón cero de tan largo vencimiento, y en contraste con los bonos con cupón, aquellos no tienen riesgo de reinversión de flujos intermedios.

Por tanto, si el mercado es eficiente y no hay oportunidades de arbitraje, tal bono puede descomponerse en una suma de bonos cupón cero o strips.

Así, el precio del bono debe ser igual a la suma de strips descontados. En este sentido, Jordan et al. Bonos corporativos de un país específico o zona financiera unificada con la misma clasificación crediticia rating y sector económico; por ejemplo, bonos de Telecom BBB de la zona euro usando el mismo tipo de bonos para construir la curva de tipos de interés euro Telecom BBB. Bonos corporativos de una sola firma; por ejemplo, usar solo bonos de France Telecom para construir la curva de tipos de France Telecom.

Nótese que resulta indiferente usar la TIR o el precio de los activos.

Usted está aquí

Sin embargo, al usar el precio de los activos debemos tener en cuenta que un activo caro se correspondería con una dispersión positiva el precio de mercado es superior al precio teórico , mientras que un activo barato se correspondería con una dispersión negativa el precio de mercado es inferior al precio teórico. En resumen, estos métodos pretenden obtener beneficios a partir de ineficiencias o malas valoraciones detectadas en el mercado considerando que la curva de tipos de interés teórica es la correcta.

El apalancamiento consiste en el incremento de la posición en el mercado por encima de la cantidad del dinero que realmente se invierte. Una forma de aumentar los rendimientos de una cartera es mediante la petición de dinero prestado con el fin de tomar una posición en el mercado que es mayor que si solo se invierte dinero en efectivo. En consecuencia, el riesgo del apalancamiento es que el rendimiento generado por los fondos prestados sea menor que su coste.

El back up moderno: cero pérdida de datos

Algunos gestores de inversión usan el apalancamiento para beneficiarse de los cambios de precios, magnificando los beneficios obtenidos de pequeños cambios de precio por medio del apalancamiento. Así, ante expectativas de bajadas de tipos de interés es posible pedir fondos prestados para incrementar la posición en bonos. Nótese, en este sentido, que la petición de fondos prestados incrementa la duración de la cartera. Existen 2 formas de crear apalancamiento. La diferencia entre el precio de compra y de venta da lugar a un tipo de interés llamado tipo repo.

En ambos casos, para el participante que compra los valores en la primera transacción de la operación doble se trata de una adquisición temporal, mientras que para su contrapartida se trata de una cesión temporal, sobre el mismo tipo de activo y por el mismo importe nominal.

Esta característica hace que esta sea el activo ideal para la toma de posiciones cortas en renta fija. Finalmente es necesario hacer alguna consideración sobre cómo evaluar los rendimientos de una inversión. El benchmark desempeña el papel de dirigir el riesgo de los activos. Estas son carteras simuladas, y no reales, que no tienen gastos ni costes de transacción asociados.

Normalmente, se pueden tomar posiciones sobre aquellos a través de ETF exchange-traded fund. Los pasivos de una institución pueden usarse como benchmark. La cartera resultante de aplicar una estrategia pasiva, como puede ser la estrategia de la inmunización. En este sentido, los 4 factores de riesgo que definen a la mayoría de los benchmarks son la duración, el sector, el crédito y las divisas.