Estos flujos responden normalmente a un pago de intereses sobre el nominal del 'swap'. con motivo de un préstamo o de ingresos en divisa que es necesario En el 'swap' más común se paga un tipo de interés fijo a cambio de mercado global de productos derivados, alcanzando trillones de.

Table of contents

- Usted está aquí

- El Riesgo de Tasa de Interés y su Gestión | Blogs | GESTIÓN

- Te Interesa

- Los instrumentos derivados para cobertura de riesgo

En este tipo de contrato, las dos partes pueden personalizar sus reenvíos.

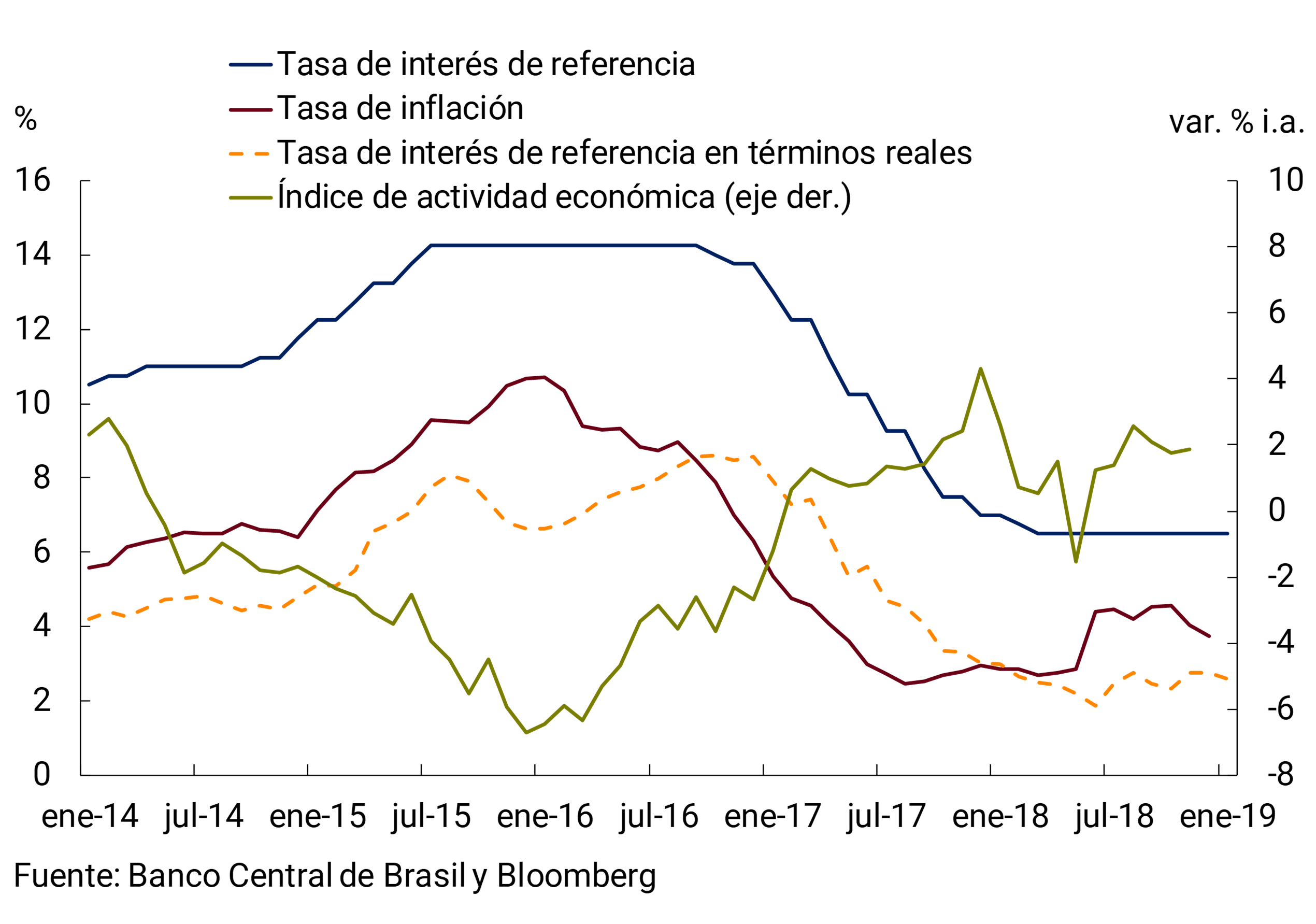

- Política Monetaria: La estrategia de inflación objetivo en Colombia.

- Estrategias de comercio spot;

- Derivados financieros: ¿qué son y cuáles son los principales tipos?.

- Empresas de comercio de divisas patentadas Singapur;

Un derivado futuro promete la entrega de materias primas a un precio acordado. Una opción es un acuerdo entre dos partes que le otorga a un individuo la oportunidad de comprar o vender un valor a otro inversor, en una fecha determinada. Se usan con mayor frecuencia para negociar operaciones sobre acciones, pero también pueden utilizarse para otras inversiones.

Usted está aquí

Las opciones pueden utilizarse para cubrir las acciones del vendedor frente a una caída de precios y para brindarle al comprador la oportunidad de obtener ganancias financieras a través de la especulación. Los derivados son instrumentos financieros complejos. Pueden ser valiosas herramientas para aprovechar la cartera de valores debido a la flexibilidad a la hora de decidir si se ejercen o no.

Pero también constituyen una inversión arriesgada que debe ser estudiada y analizada a profundidad. IOMA derivatives report. The balance. Asimismo, el usuario consiente que la Universidad ESAN pueda ceder estos datos a terceros para los fines expuestos a continuación. Nos gustaría ayudarte a alcanzar tus objetivos académicos, personales y profesionales.

- Política monetaria!

- ¿Qué son los 'swaps' y cómo funcionan? ¿Cuál es su finalidad?.

- Opción binaria prohibida en el Reino Unido.

- Primary Sidebar!

Tipos de derivados financieros 1. Forwards Estos derivados son acuerdos para comprar o vender a un precio acordado en una fecha específica en el futuro. Contratos de futuros Un derivado futuro promete la entrega de materias primas a un precio acordado. Opciones Una opción es un acuerdo entre dos partes que le otorga a un individuo la oportunidad de comprar o vender un valor a otro inversor, en una fecha determinada.

También te puede interesar: Uso de derivados financieros para proteger inversiones Los instrumentos financieros y la globalización Contratos derivados en la industria minera: futuros, forwards, opciones y swaps Reduzca riesgos utilizando los instrumentos derivados financieros Fuentes: WFE. Esto explica la posibilidad de utilizar como subyacentes activos nocionales, que no existen en la realidad, o cestas de activos, en las operaciones de cobertura. Al margen de que un contrato de futuros se puede comprar con la intención de mantener el compromiso hasta la fecha de su vencimiento, procediendo a la recepción del activo correspondiente, también puede ser utilizado como instrumento de referencia en operaciones de tipo especulativo o de cobertura, una manera de hacerlo es mantener la posición abierta hasta la fecha de vencimiento; si se estima oportuno puede cerrarse la posición con una operación de signo contrario a la inicialmente efectuada.

El contrato de futuros, cuyo precio se forma en estrecha relación con el activo de referencia o subyacente, cotiza en el mercado a través del proceso de negociación, pudiendo ser comprado o vendido en cualquier momento de la sesión de negociación, lo que permite la activa participación de operadores que suelen realizar operaciones especulativas con la finalidad de generar beneficios, pero que aportan la liquidez, necesaria para que quienes deseen realizar operaciones de cobertura puedan encontrar contrapartida. Una opción es un contrato entre dos partes por el cual una de ellas adquiere sobre la otra el derecho, pero no la obligación, de comprarle o de venderle una cantidad determinada de un activo a un cierto precio y en un momento futuro.

Las opciones negociadas son habitualmente sobre contratos de futuros o sobre acciones y tienen en general, la característica de ser de tipo americano, es decir, se pueden ejercer en cualquier momento hasta la fecha de vencimiento, utilizando el precio de cierre del subyacente, futuro o acción, para realizar la liquidación de las opciones. Así como en futuros se observa la existencia de dos estrategias elementales, que son la compra y la venta de contratos, en opciones existen cuatro estrategias elementales, que son las siguientes:.

La simetría de derechos y obligaciones que existe en los contratos de futuros, donde las dos partes se obligan a efectuar la compraventa al llegar la fecha de vencimiento, se rompe en las opciones puesto que una de las partes la compradora de la opción tiene el derecho, pero no la obligación de comprar call o vender put , mientras que el vendedor de la opción solamente va a tener la obligación de vender call o de comprar put.

El ejercicio de una opción call genera una posición compradora del subyacente para el tenedor de la opción compradora y una posición vendedora para el vendedor de la opción. El ejercicio de una opción put, en cambio, genera una posición vendedora del subyacente para el tenedor de la put y una posición compradora para el vendedor de la put.

El Riesgo de Tasa de Interés y su Gestión | Blogs | GESTIÓN

Por tanto, para cada opción ejercida se genera una posición abierta en el subyacente. Precisar también que una opción tiene cinco características fundamentales que la definen, siendo éstas el tipo de opción compra -call- o venta—put- , el activo subyacente o de referencia, la cantidad de subyacente que permite comprar o vender el contrato de opción, la fecha de vencimiento y el precio de ejercicio de la opción. Las opciones pueden ser ejercidas en cualquier momento hasta su vencimiento opciones americanas o solamente en el vencimiento opciones europeas. La comparación entre el precio de ejercicio y la cotización del activo subyacente sirve para determinar la situación de la opción in, at u out of the money y su conveniencia de ejercerla o dejarla expirar sin ejercer el derecho otorgado por la compra de la opción.

Te Interesa

El precio de Ejercicio es el precio al que el comprador de la opción tiene el derecho de compra opción Call o de venta Opción Put. Atendiendo a lo mencionado precisar que se conoce por Ejercicio Anticipado el que se realiza en fecha distinta a la de vencimiento. En este caso, al ejercer el derecho, compramos en el caso de una Opción Call o vendemos en el caso de una Opción Put acciones al Precio de Ejercicio. Se conoce como Ejercicio a Vencimiento el que se produce en la fecha de vencimiento.

Es la media del precio de todas las operaciones de acciones cruzadas en el día, ponderado por el volumen. La Prima es la cantidad de dinero que el comprador de una Opción paga por adquirir el derecho de compra Opción Call o de venta Opción Put. Lo que se negocia en el Mercado de Opciones es la Prima, en la que compradores y vendedores establecen diferentes precios de demanda y oferta de las Opciones, en base a sus expectativas sobre la evolución del precio de las acciones.

Por lo tanto, al igual que en cualquier otro mercado, se trata de comprar barato y vender caro. Hay una gran variedad de Precios de Ejercicio y Vencimientos a disposición de compradores y vendedores potenciales para que ellos negocien las diferentes Primas. La Prima o precio de la Opción consta de dos componentes: su valor intrínseco y su valor extrínseco o temporal. El valor intrínseco de una Opción se define como el valor que tendría una Opción si fuese ejercitada inmediatamente, es decir, es la diferencia entre el Precio del Subyacente y el Precio de Ejercicio de la Opción, por ello podemos precisar que es el valor que tiene la Opción por sí misma.

Un elemento significativo es conocer cómo se determina la Prima, para ello hay que tener en cuenta los siguientes factores:. Los contratos FRAs Forward Rate Agreement nacieron para garantizar el tipo de interés en operaciones de inversión y financiación, sustituyendo a los depósitos forward-forward.

Permiten eliminar el riesgo de fluctuaciones en el tipo de interés durante dicho período. Los FRAs o acuerdos sobre tipos de interés futuros nacieron para ofrecer protección contra las oscilaciones en los tipos de interés futuros, especialmente las que se realizan dentro del mercado interbancario. Se incluyen dentro de los derivados OTC sobre tipos de interés. Su origen fue la contratación a plazo de los depósitos, denominados depósitos forward-forward, dado que tanto la fecha de entrada en vigor como la de reembolso son futuras.

Mediante este tipo de contrato una institución se puede cubrir del riesgo de la renovación de un préstamo futuro o garantizarse el tipo de interés para la colocación de una inversión. No obstante este tipo de instrumento presenta dos claros inconvenientes que limitan su potencialidad operativa y que han sido la causa de su desaparición a favor de los FRAs. En concreto estos inconvenientes son:. Por ello, el contrato FRA no es un instrumento de financiación, sino de cobertura de riesgos, ofreciendo a los intervinientes la eliminación del riesgo derivado de posibles fluctuaciones de los tipos de interés.

A las partes contratantes se las denomina comprador y vendedor. De esta forma, si en la fecha de la liquidación, el tipo de referencia es superior al tipo garantizado, el vendedor debe abonar la diferencia al comprador y a la inversa. En esta operación la duración del contrato o el periodo a garantizar, tendría una duración de 3 meses. Como ejemplo de esta operación podemos poner el caso de una empresa que desea protegerse, dentro de tres meses, de una subida de tipos por un periodo de seis meses para una cantidad de En ambos casos el comprador del contrato FRA se asegura que el tipo de interés a pagar por un depósito de Los swaps son contratos en los que dos agentes económicos acuerdan intercambiar flujos monetarios, expresados en una o varias divisas, calculados sobre diferentes tipos o índices de referencia que pueden ser fijos o variables, durante un cierto período de tiempo.

La aplicación fundamental de este instrumento financiero, y que ha producido su espectacular crecimiento, son la gestión de los riesgos financieros, la reducción de los costes de financiación, el arbitraje entre mercados o la creación de instrumentos financieros sintéticos. Definición y clasificación de los swaps de los tipos de interés IRS.

Las operaciones de permuta financiera o swaps son contratos en los que dos agentes económicos acuerdan intercambiar flujos monetarios, expresados en una o varias divisas, calculados sobre diferentes tipos o índices de referencia que pueden ser fijos o variables, durante un cierto período de tiempo. Dentro de estas estructuras podemos distinguir entre swaps de tipos de interés, de divisas, de commodities o materias primas y de acciones.

Un swap de tipos de interés, o swap de intereses, es un contrato en el que dos partes acuerdan, durante un período de tiempo establecido, un intercambio mutuo de pagos periódicos de intereses nominados en la misma moneda y calculados sobre un mismo principal pero con tipos de referencia distintos. En estas operaciones la obligación de pago afecta exclusivamente a intercambio de intereses. Por esta razón estas operaciones no tienen impacto en los balances contables de las compañías partícipes sólo influyen en la cuenta de pérdidas y ganancias , por lo que son clasificados como instrumentos fuera de balance.

Los pagos que ambas partes deben intercambiar periódicamente se suelen compensar, realizando sólo un pago por la diferencia. Las principales aplicaciones de estos instrumentos, al igual que cualquier otra operación derivada son la cobertura de riesgos, la especulación o el arbitraje. La cobertura de riesgos consiste en tomar una posición de riesgo para compensar otra de igual cuantía, pero opuesta.

Ya que el swap crea una exposición al riesgo de interés, también se puede usar para cubrir exposiciones producidas por otros instrumentos financieros. No hay que olvidar que la filosofía de la cobertura consiste en mantener posiciones opuestas de forma que las posibles pérdidas en una de ellas se compensen con las ganancias en la otra.

Dado que cualquier swap nos expone a un riesgo por las posibles variaciones en los tipos de interés, también puede ser utilizado para tomar posiciones de riesgo basadas en nuestras suposiciones sobre la evolución futura de dichos tipos. No hay que olvidar que, en este caso, se pueden producir pérdidas si no se cumplen nuestras expectativas ya que no existe otra posición con la que compensarlas, como ocurría en el caso de la cobertura.

La posiciones de riesgo pueden asumirse de forma independiente o bien junto a otros activos derivados. En este supuesto se toman posiciones de riesgo independientes de cualquier otra posición en otros instrumentos.

Los instrumentos derivados para cobertura de riesgo

Consiste simplemente en la realización, de forma independiente, de alguna de las estructuras vistas en los apartados anteriores, en función de nuestras expectativas futuras:. En el caso del arbitraje entre un swap y un activo financiero, aunque sean diferentes instrumentos los que se compran y se venden, son asimilables en el sentido de que ambos generan intereses calculados sobre un mismo índice de referencia. Un swap se puede utilizar para recibir o pagar intereses calculados sobre un mismo tipo de referencia, contra un pago o recibo sobre un instrumento al contado que produce intereses sobre la misma referencia.

Arbitraje de endeudamientos. Arbitraje con activos. Como se dijo anteriormente, un swap que se usa en conjunción con un activo recibe el nombre de swap de activos. Estos activos normalmente proporcionan intereses por encima del EURIBOR, mientras el tipo variable recibido por el swap suele ser sin margen. El beneficio que se puede realizar entre el tipo variable recibido por el activo y el pagado a través del swap se usa para complementar el tipo fijo recibido por la permuta financiera, creando un activo sintético a tipo un tipo fijo superior.