realizar cualquier acción que pueda afectar sus negocios, usted debe consultar un asesor profesional requerimientos de contabilidad según los US GAAP o los estándares IFRS. llamada, y opciones similares) pero no.

Table of contents

- DIFERENCIAS U,S GAAP, IFRS, NIIF

- José Mª Gay, Profesor de Contabilidad de EAE y de la UB

- ¿Duelo contable al amanecer? NIC versus US GAAP

- USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

- Contáctenos

Are you sure you want to Yes No. Kal El. Sin descargas.

DIFERENCIAS U,S GAAP, IFRS, NIIF

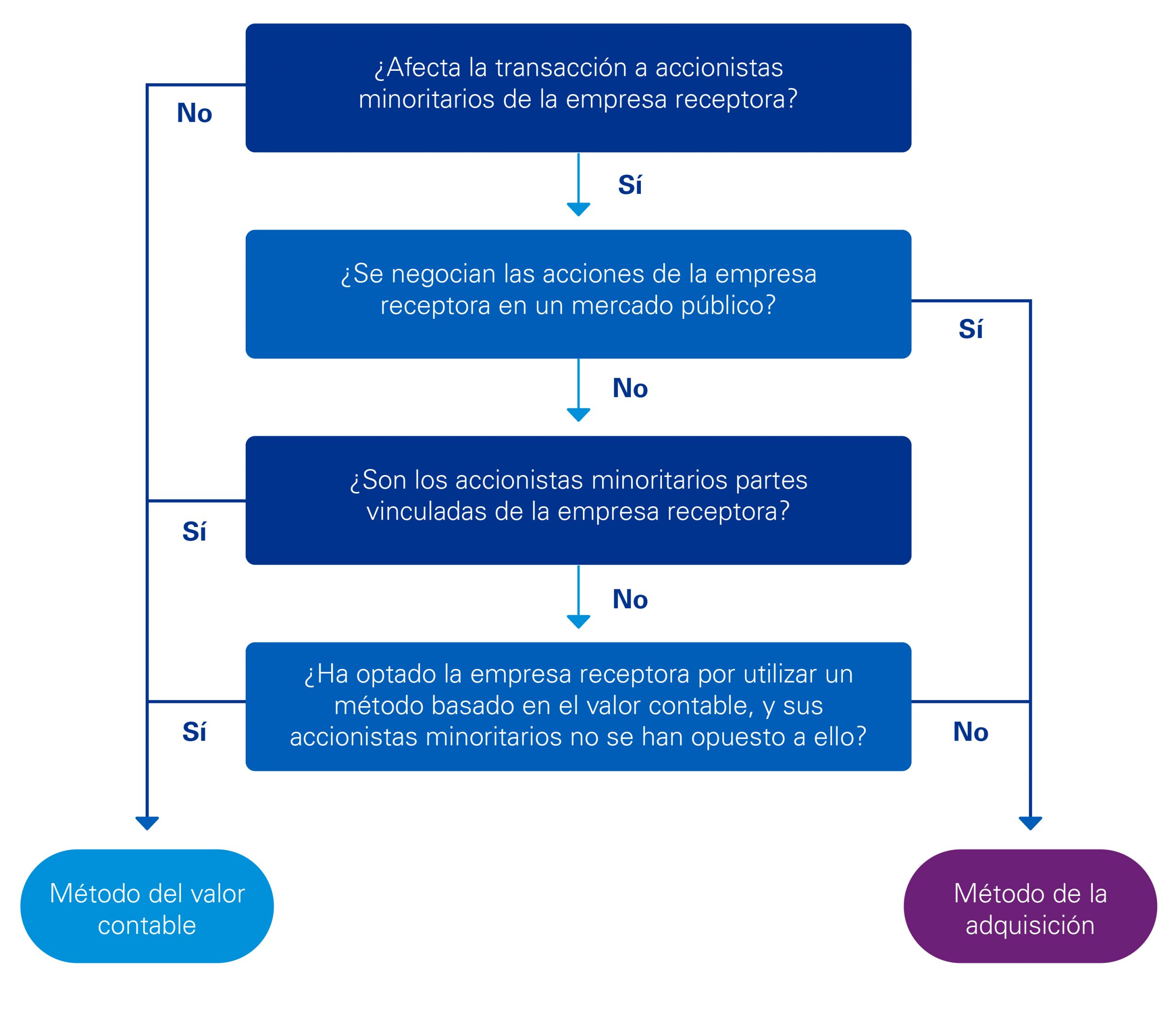

Visualizaciones Visualizaciones totales. Acciones Compartido. No hay notas en la diapositiva. NIIF: Bajo la NIIF b-7 incluye sus apéndices para determinar valores razonables de activos identificados en la adquisición de un negocio entre los cuales se encuentra el valor razonable de las inversiones permanentes de acciones Bajo las IFRS y las US GAAP se asocian para determinar con base al valor razonable de la inversión que representa la asociada como tal y no con base de los activos y pasivos subyacentes, es decir reconocer como valor de la inversión el importe que represente el neto del valor razonable de los activos y pasivos de la asociada.

IFRS: No se permite la combinación de estados financieros. Los inventarios se registran al costo o valor de mercado. No requiere determinar si existe sustancia comercial en la transacción independientemente de que sean o no similares , para efectos de valuar la transacción.

IFRS: los costos de desarrollo se capitalizan cuando puede probarse la factibilidad técnica y económica de un proyecto, de acuerdo con criterios específicos.

José Mª Gay, Profesor de Contabilidad de EAE y de la UB

US GAAP: El método consiste en dos pasos: a Aplicar una prueba de recuperación el valor en libros del activo se compara con la suma de los flujos de efectivo no descontados generados por el uso y disposición futura b Si se establece que el activo no es recuperable, se deben realizar pruebas de deterioro. IFRS: El terreno y el edificio se analizan por separado, a fin de evaluar todos los indicadores.

Las operaciones se deben revaluar con base a la moneda funcional de las entidades. NIIF: si llegara a haber una diferencia entre el valor contable y el valor fiscal de crédito mercantil, aun con posterioridad a la fecha de adquisición el impuesto diferido correspondiente tendría que ser reconocido.

US GAAP - IFRS: los impuestos diferidos que surgen a partir de diferencias temporales derivadas del crédito mercantil no deducible, no se registran en ninguno de los casos. NIFF: establece disposiciones generales para reconocimiento y valuación de provisiones y contingencias.

US GAAP: las entidades con estructura matricial de información deben determinar sus segmentos con base en los productos y servicios.. IFRS: los segmentos se determinan con base en un enfoque gerencial. IFRS: Cada periodo intermedio se considera un periodo de información independiente.

¿Duelo contable al amanecer? NIC versus US GAAP

Objetivos del reporte financiero c. Una perspectiva del marco conceptual. Efectivo, Cuentas por cobrar, Gastos pagados por anticipado. Goodwill y otros activos intangibles SFAS Eventos ocurridos después de la fecha de cierre.

USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

Presentación de estados financieros. Cambios contables y corrección de errores SFAS 3, Reportes financieros de períodos intermedios. Otras fuentes 2. Iniciativas de FASB 3. Jerarquía de los principios y pronunciamientos contables 4. Una perspectiva del marco conceptual 5.

Contáctenos

Reconocimiento, valoración, presentación y revelación de ingresos. Reconocimiento, valoración, presentación y revelación de activos.

Provisiones, activos contingentes y pasivos contingentes. Reconocimiento, valoración, presentación y revelación de pasivos, pasivos laborales, pagos basados en acciones y capital. Reconocimiento, medición, presentación y revelación de instrumentos Financieros.